La révolution de l’immatériel

Si l’essor du capitalisme industriel fut associé à l’accumulation d’actifs physiques (usines, foncier, immeubles, équipements, machines, stocks), au 21ème siècle, à l’ère de l’économie du savoir et de la tertiarisation de l’économie, ce sont les entreprises qui investissent massivement dans les actifs immatériels (comme les marques, les compétences, la R&D, les nouvelles technologies, l’organisation…) qui sortent leurs épingles du jeu et bouleversent les marchés.

Considérons le secteur de l’hôtellerie : Avec plus de 169.000 employés, 5100propriétés et hôtels, 838.000 chambres dans 103 pays et presque un siècle d’expérience, Hilton est un géant du secteur qui vaut 23,33 milliards de dollars. Pourtant, il est aujourd’hui détrôné (en termes de capitalisation) par Airbnb, startup créée en 2008 et valorisée aujourd’hui à 31 milliards de dollars (sans même être introduite en bourse). AirBnB n’emploie que 7500 personnes dans le monde et ne possède aucun mètre carré de foncier. De même, la valeur d’Uber (68 milliards $), plateforme en ligne de location de véhicules avec chauffeur qui ne possède aucun véhicule, dépasse de loin celle d’American Airlines qui possède une flotte de 1500 avions (25 milliards $).

Comment expliquer un tel phénomène de création de valeur ? Grâce aux propriétés spécifiques des actifs immatériels. Nous allons essayer d’en présenter trois : la scalabilité, l’effet de réseau et les synergies.

La scalabilité des actifs immatériels

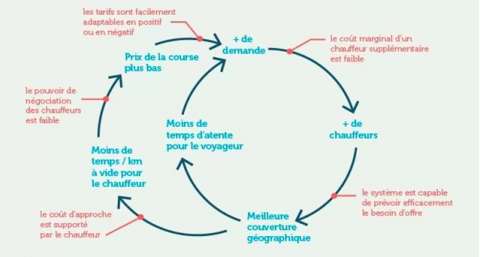

La force de ces entreprises, au poids plume en actifs physiques, réside dans le caractère extensible (scalable) de leurs actifs immatériels. Si une société traditionnelle de taxis souhaite transporter plus de passagers afin d’augmenter ses revenus, elle doit acquérir plus de véhicules, embaucher plus de chauffeurs et de gérants, louer plus de locaux, faire face à plus de frais d’assurance et d’entretien… Ce qui augmente fortement ses coûts et limite ses bénéfices futurs. La donne est complètement différente pour la plateforme digitale Uber qui bénéficie d’un effet de levier important lui permettant d’accroitre ses activités de manière quasi-illimitée à l’échelle planétaire et à moindre frais. En effet, Uber n’investit pas dans des véhicules mais dans les logiciels, les algorithmes et les big data. Un véhicule supplémentaire ne coûte presque rien à la plateforme ; les chauffeurs utilisent leurs véhicules personnels dont ils assument seuls les risques et les charges. Les chauffeurs ne sont payés que lorsqu’ils travaillent et ne coûtent rien à la plateforme ni aux clients lorsqu’ils ne travaillent pas. De plus, les courses effectuées améliorent le système de géolocalisation et de guidage ce qui augmente la fluidité et la précision des trajets et par conséquent la demande. S’instaure alors une boucle vertueuse qui lui permet de réduire considérablement ses coûts marginaux et de passer rapidement à de très grandes échelles, puisqu’une demande plus forte signifie plus de chauffeurs, plus de données, un meilleur service et ainsi de suite…

Source : https://15marches.fr/business/modele-economique-scalable

L’effet de réseau

Il faut dire que le succès des entreprises intensives en capital immatériel repose également sur leur capacité à orchestrer des réseaux mondiaux de participants qui interagissent, créent, partagent et consomment la valeur ... Alibaba, le géant chinois de la distribution, ne dispose d’aucun stock et préfère mettre en relation des vendeurs et acheteurs. Airbnb ne construit pas d’hôtels mais préfère connecter des propriétaires qui désirent louer leurs biens et des voyageurs et Tripadvisor bâtît son modèle économique sur les avis laissés par les utilisateurs.

A ce propos, Libert, Wind et Beck (2014) modélisent quatre catégories de business modèles :

- Les bâtisseurs d’actifs (comme Renault) produisent et vendent des produits physiques.

- Les prestataires de services (comme PriceWaterhouseCoopers) engagent des employés pour produire des services à leurs clients et facturer des journées de travail.

- Les créateurs de technologie (comme Microsoft) développent et commercialisent la propriété intellectuelle (logiciel, pharmacie, biotechnologie…)

- Les orchestrateurs de réseaux(comme Uber) qui créent des réseaux de pairs au sein desquels les participant interagissent et co-créent de la valeur.

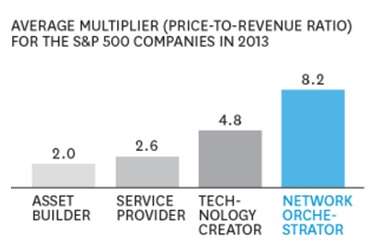

Les auteurs appliquent ce modèle aux entreprises du S&P 500 pour analyser leurs performances de 1972 à 2013 et montrent que la rentabilité, la croissance et la création valeur des entreprises qui orchestrent des réseaux sont largement supérieures à celles des autres catégories.

Source : https://hbr.org/2014/11/what-airbnb-uber-and-alibaba-have-in-common

Pour de nombreux experts, les entreprises qui créent des communautés de pairs bénéficient de l’effet de réseau. Ce concept introduit par Theodore Vail, PDG de Bell Telephone en 1908, signifie que plus les utilisateurs d’un réseau sont nombreux, plus le service a de la valeur pour ses utilisateurs. Si personne n’a de téléphone, nul ne sert d’en posséder, mais si tout le monde a le téléphone, il devient presque obligatoire d’un point de vue social d’en avoir un. Suivant la même logique, si aucun de vos amis n’utilise Skype, il n’est pas intéressant pour vous d’y adhérer mais si tous vos amis y sont, alors sa valeur augmente considérablement à vos yeux. Facebook en a profité en proposant systématiquement des suggestions d’amis pour gagner de plus en plus de terrain jusqu’à occuper aujourd’hui une place incontournable dans la vie d’un quart de l’humanité. Google s’appuie également sur l’effet de réseau: tout le monde utilise le moteur de recherche Google, donc tous les sites y sont référencés donc tout le monde fait ses recherches sur Google…

En plus de profiter d’une croissance exponentielle des innovations technologiques, les entreprises intensives en capital immatériel surfent sur les nouveaux paradigmes de la valeur qui ont émergé avec le passage à l’économie du savoir : La fierté de la possession de produits manufacturés laisse de plus en plus sa place à la centralité de l’expérience, du partage et de la quête de sens de la vie (voir : Brand et Rocchi, 2011). Encouragées par le développement de l’économie collaborative, des entreprises comme Etsy, Ebay, Pinterest, Facebook, Linkedin, Yelp … ont réussi à remplacer les employés par des réseaux internationaux d’utilisateurs et de contributeurs où tout un chacun peut devenir prestataire de service, vendeur de produits physiques, conseiller, modérateur, guide, auteur, correcteur, traducteur … C’est la stratégie qui a permis à Uber de bâtir, en quelques années seulement, une communauté de plus de 7 millions de chauffeurs et 50 millions de clients répartis dans 674 villes dans 83 pays et c’est ainsi que Facebook est devenu le premier média consulté dans le monde sans créer de contenu. Ce sont les utilisateurs (vous et moi) qui le font à sa place tous les jours.

Les synergies et les externalités des actifs immatériels

Les entreprises qui créent le plus de valeur sont celles qui, non seulement, développent leur propre capital immatériel et créent des synergies entre leurs différents actifs, mais arrivent également à coopter les actifs immatériels d’autres entreprises. Google a absorbé des entreprises technologiques par centaines et Facebook a déboursé 19 milliards $ pour Whatsapp. Ce n’est pas pour utiliser leurs bâtiments ou ordinateurs mais bien pour profiter de leurs réseaux d’utilisateurs, brevets et talents. Les synergies offertes par ces acquisitions leurs permettent d’améliorer leurs propres plateformes en ajoutant de nouveaux services et fonctionnalités.

Les actifs immatériels produisent des externalités (spillovers) qui profitent aux autres entreprises et à la société, et ce, parfois, à l’insu et au détriment des entreprises qui les développent car les actifs intellectuels sont particulièrement exposés à la volatilité et au risque de piratage et de copie. Certaines sociétés excellent à ce jeu (Google introduit son système d’exploitation mobile Android un an à peine après la sortie d’Ios d’Apple) alors que d’autres firmes en font les frais comme c’est le cas de Snapchat, introduit en bourse en fanfare en 2017, sa valeur boursière s’envole dès l’ouverture de la cotation à 34 milliards $ (valeur supérieure à celle d’entreprises industrielles historiques comme Michelin, Saint-Gobain ou Kellog) avant d’être vampirisée par son principal concurrent Facebook qui copie ses fonctionnalités « stories ». Résultat, Snapchat finit par annoncer des pertes et sa valorisation boursière fond rapidement de 34 à 16 milliards $.

Qu’en est-il du capital immatériel des entreprises marocaines ?

Prenons un exemple : le ratio price-to-book de Maroc Telecom est de 6,3. Cela signifie que sa capitalisation boursière est plus de six fois plus importante que la valeur comptable de ses capitaux propres. Autrement dit, la valeur comptable de Maroc Telecom n’explique qu’environ 16% de sa valeur boursière. Est-ce que cela signifie que les 84% de la valeur boursière de Maroc Telecom qui ne trouve pas de contrepartie dans sa valeur comptable représente son capital immatériel ? Nous tenterons de répondre à cette question dans notre prochain blog.

Pour approfondir cette question:

- Haskel et Westlake, “Capitalism without Capital: The Rise of the Intangible”, Princeton University Press, 2017.

- Libert, Wind et Beck, “The network imperative”, Harvard Business Review Press, 2014

- Brand et Rocchi (2011),“Rethinking value in a changing landscape: A model for strategic reflection and business transformation”. Eindhoven, the Netherlands, 2013.

Auteur

Mohammed Adil El Ouazzani est professeur à HEM et chercheur à Economia, HEM Research Center. Il est titulaire d’un Doctorat en Sciences de Gestion de l’Université de Bordeaux. Ses travaux de recherche portent principalement sur la finance organisationnelle et la gouvernance d'e...

Lire la suite ...

Leave a comment