Najib Akesbi

Enseignant-chercheur, professeur de l'enseignement supérieur à l'Institut agronomique et vétérinaire Hassan II (IAV) à Rabat. Il est titulaire d'un doctorat d'État en sciences économiques de l'Université Paris-Dauphine et diplômé de l'Institut d'études polit...

Voir l'auteur ...Evaluation d'un système fiscal controversé

Sommaire

La principale réforme fiscale que le Maroc ait connue depuis son indépendance remonte aux années 80. Dans un contexte de crise aiguë des finances publiques, celle-ci s’était imposée dans le cadre d’une politique d’ajustement structurel, largement dictée par les institutions financières internationales qui avaient été sollicitées, pour aider le pays à sortir de l’impasse de la dette extérieure où il s’était embourbé.

C’est une loi-cadre, promulguée en 1984 qui, comme son nom l’indique, fixa le cadre général de cette réforme, en précisant notamment ses objectifs et son contenu. Profondément marquée par le substrat théorique et idéologique des politiques néo-libérales qui se répandaient alors à travers le monde, cette réforme devait avant tout satisfaire la première exigence de l’économie de l’offre au niveau fiscal : faire baisser la pression et élargir l’assiette fiscales. Ainsi, comme le suggère la fameuse courbe de Laffer, c’est la baisse de la pression fiscale globale qui doit forcément conduire à la reprise de l’incitation à l’épargne et à l’investissement, et partant, à celle de la croissance, génératrice d’un accroissement conséquent de la matière imposable. Cet élargissement de l’assiette fiscale est de nature à compenser le manque à gagner inhérent à la baisse de la pression fiscale.

En plus de ce premier objectif majeur, trois autres devaient être atteints par la réforme : simplification du système fiscal et harmonisation de ses composantes, amélioration de son efficacité et de son rendement, réalisation de la justice fiscale. En somme : simplicité, efficacité et équité, voilà les trois mots-clés qui devaient caractériser le système fiscal marocain, à l’issue de cette réforme1.

Au niveau de son contenu, la réforme fiscale s’est déployée progressivement sur plusieurs années. C’est ainsi que, successivement, entrèrent en vigueur la taxe sur la valeur ajoutée (TVA, 1/4/1986), l’impôt sur les sociétés (IS, 1/1/1988) et l’impôt général sur le revenu (IGR, 1/1/1990). La fiscalité locale pour sa part a également été réformée en 1990. Quant au système dérogatoire des « codes d’investissement », déjà à l’époque jugé peu efficace et coûteux en termes de dépenses fiscales, il devait disparaître purement et simplement, et le premier pas dans ce sens a effectivement été franchi en 1988, lorsqu’a été décidée une réduction systématique de moitié des avantages existant alors. Mais ce premier pas restera sans suite, et la « Charte d’investissement », si elle se substitue aux différents « codes » en assurant un regroupement et une certaine harmonisation des incitations fiscales, va les consolider en revanche et leur garantir la pérennité.

Plus de vingt ans après le lancement de cette réforme, quel bilan peut-on en faire ? Comment en évaluer objectivement les résultats ? Pour procéder à une évaluation la plus « neutre » possible, le mieux est de s’en tenir aux objectifs que cette réforme s’était elle-même données. A-t-elle atteint ses propres objectifs, tels que nous venons de les rappeler? L’hypothèse que nous allons essayer de démontrer à travers cette étude doit être claire : cette réforme n’a réussi, ni à simplifier le système fiscal, ni à le rendre efficace, et encore moins équitable. Elle n’a pas non plus significativement élargi l’assiette fiscale, et si elle a, certes, sensiblement réduit la charge fiscale sur les revenus élevés, elle n’a pas réduit la pression fiscale globale, ce qui revient à en accentuer le caractère régressif et particulièrement injuste.

Un système toujours aussi peu efficace

L’efficacité du système fiscal devait d’abord se mesurer par l’amélioration de son rendement, et se matérialiser à travers sa capacité à générer des ressources suffisantes pour couvrir les dépenses de l’Etat, du moins dans des proportions à même de résorber les déficits budgétaires et de réduire conséquemment la dépendance à l’égard des ressources d’emprunt qui ont conduit à la crise financière du début des années 80. Les critères de performance devaient donc être multiples : accroître les recettes par l’élargissement de l’assiette et l’abaissement des taux, et partant de la pression fiscale, améliorer l’élasticité du système ; rehausser sensiblement la contribution des recettes fiscales au financement des dépenses du budget général de l’Etat. Nous examinerons successivement ces trois aspects de la question.

Une pression fiscale restée globalement stable

La pression fiscale est sans doute l’un des concepts les plus controversés dans les débats théoriques et empiriques qui opposent les spécialistes des finances publiques et plus généralement de l’économie financière. Communément exprimé sous forme de rapport entre les recettes fiscales et le produit intérieur brut, cet indicateur est d’abord contesté au niveau de son propre mode de calcul. Quelles recettes retenir ? Recettes de la seule administration centrale ou des collectivités locales et régionales aussi ? S’en tenir à la fiscalité proprement dite ou élargir le champ à la parafiscalité, voire aux « prélèvements occultes » dans une économie elle-même encore largement « informelle » ? Au niveau du dénominateur du rapport, quelle approche du PIB retenir et quelle crédibilité accorder à des dispositifs statistiques et de comptabilité nationale dont on sait qu’ils sont pour le moins approximatifs ? C’est dire que selon les choix que l’on fait, un tel ratio peut sensiblement varier sans qu’une telle modification signifie nécessairement un « alourdissement » ou un « allègement » de la charge fiscale.

Sur le fond, les questions sont encore plus essentielles. Ce concept, que représente-il au juste ? Le «poids» des impôts qui « pèse » sur l’économie et les contribuables dans un pays donné comme l’affirment certains, ou une «simple mesure de fonds soumis à affectation publique» comme le démontrent d’autres ? Est-il intelligible en dehors d’une analyse de la dynamique des circuits de l’économie dans leur ensemble ? Peut-on valablement porter un jugement sur le « niveau » de la fiscalité, sans en apprécier la structure, celle du système fiscal et de l’impact de ses composantes sur les différentes catégories sociales ? Peut-on judicieusement évaluer les « prélèvements », sans en examiner l’utilisation, c’est-à-dire la structure des dépenses publiques et leur impact sur les conditions de vie des citoyens ?

L’objet de cet article n’est pas de traiter de ces questions , mais leur rappel nous paraît indispensable pour relativiser le cadre et la portée des analyses qui vont suivre.

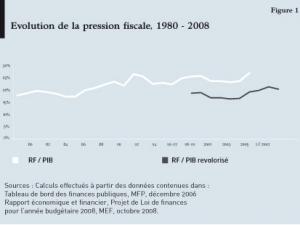

A l’indépendance du Maroc, il y a plus de cinquante ans, la pression fiscale se situait autour de 10%, ce qui était globalement le niveau des pays alors nouvellement ou en cours de décolonisation. Une vingtaine d’années plus tard, ce niveau avait pratiquement doublé pour se situer désormais aux alentours de 20%. Or, comme on peut le constater sur la figure 1, le ratio de pression fiscale n’a depuis connu aucune évolution comparable, demeurant au contraire quasiment contenu dans une fourchette comprise entre 18 et 22%. Même la baisse purement « comptable » (inhérente au changement de base de la comptabilité nationale, engendrant une sensible revalorisation du PIB…) observée en fin de période, est ensuite largement annulée, de sorte que le ratio revient depuis 2005 à un niveau compris entre 21 et 22%. En tout cas, force est de constater que pour l’essentiel, la pression fiscale n’a significativement ni baissé, ni augmenté depuis une trentaine d’années.

Cette évolution peut-être confirmée par un autre indicateur, celui de l’élasticité du système fiscal.

Une élasticité demeurée faible

Mettant en rapport les variations des recettes fiscales d’une part et celles du PIB d’autre part, le coefficient d’élasticité fiscale exprime la capacité du système à tirer avantage ou non de la croissance, en évoluant dans des proportions plus ou moins importantes au regard de celles des créations de richesses dans l’économie. Au dessus de 1, le coefficient indique une évolution des ressources fiscales plus rapide que celle du PIB, et en dessous de 1, c’est la situation inverse qui est suggérée.

Durant les vingt premières années de l’indépendance, ce coefficient avait fortement évolué, s’élevant pour la période 1956-1975 à 2,16 (ce qui est d’ailleurs une autre manière d’exprimer le doublement de la pression fiscale durant cette même période). Or force est de constater que par la suite, ce coefficient a quasiment été divisé par 2, revenant à des niveaux proches de 1. On peut constater sur la figure 2 que ce coefficient a été légèrement supérieur à 1 durant les années 80 et 90, tout en accusant une détérioration entre la première et la seconde période (de 1,19 à 1,04), puis a poursuivi sa chute durant la période 2000-2008, pour tomber en dessous de 1 (0,95). Si l’on retient la période 1990-2008, en considérant que la réforme fiscale n’a dû commencer à produire ses effets que durant la décennie 90, le coefficient d’élasticité apparaît quasiment égal à 1 (1,02 exactement). En tout cas, dans l’ensemble, tous ces faits convergent pour témoigner d’une faible élasticité. Qu’en est-il maintenant de la couverture des dépenses de l’Etat par les recettes fiscales ?

Une couverture des dépenses toujours insuffisante

Parmi les différentes sources de financement du budget de l’Etat, c’est évidemment la fiscalité qui apparaît la plus naturelle puisque, fondée sur l’activité économique, c’est elle qui apparaît la plus apte à fournir des ressources conséquentes et pérennes. Ceci est d’autant plus vrai dans le cas d’un pays qui, comme le Maroc, ne peut compter sur une richesse naturelle capable de lui assurer une « rente » (pétrolière ou autre…) aussi abondante que facile à percevoir. Quant à l’endettement, ses limites ont été dans le passé assez dramatiquement mises en évidence à plusieurs reprises pour que toute politique de redressement des finances publiques se fixe parmi ses objectifs précisément celui de réduire fortement sa part dans le financement du budget de l’Etat. On comprend, dans ces conditions, qu’on soit particulièrement attentif à l’évolution de la part des ressources fiscales dans le financement des dépenses de l’Etat, en rapport avec les autres sources de financement.

Dans le contexte de crise financière du début des années 80, cette part s’était beaucoup dégradée, chutant aux alentours de 60%, le reste étant pour les trois quarts environ comblé par l’endettement. Comme on peut le constater sur la figure 3, cette part s’était ensuite sensiblement relevée au cours des années 80, atteignant même un « sommet » au début des années 90 (près de 90% en 1992). Mais depuis, s’est à nouveau enclenché un processus de dégradation quasiment continue, à tel point qu’on retrouve depuis quelques années des niveaux comparables à ceux qu’on croyait avoir définitivement abandonnés il y a 25 ans ! Ainsi, à titre d’exemple, dans le projet de loi de finances pour 2008, les recettes fiscales représentent à peine 63,8% des dépenses du budget général de l’Etat (BGE), le reste étant principalement financé par les emprunts, intérieurs et extérieurs, et accessoirement par certaines recettes de monopoles et participations de l’Etat, ainsi que par quelques privatisations « résiduelles » (le tout devant néanmoins laisser un déficit budgétaire de 12,6 milliards de dirhams, soit 6% des dépenses totales). La figure 4 présente la structure de financement du budget général de l’Etat (hors déficit budgétaire) pour la même année. On peut voir que les recettes fiscales attendues n’en représentent que 68%, alors que les emprunts continuent d’assurer tout de même le quart des ressources en question. Toutes les autres recettes diverses en assurent à peine 7%.

On peut ainsi conclure de ces données que, dans des proportions à peu près comparables à celles précédant la crise qui a motivé la réforme fiscale des années 80, les ressources fiscales n’arrivent toujours pas à assurer un financement suffisant des dépenses de l’Etat, de sorte que le corollaire d’un tel état de fait n’est autre que l’endettement. Contrairement à certaines allégations officielles, on peut aisément constater que la problématique de la dette, si elle a certes évolué (devenue plus intérieure qu’extérieure, et moins lourde au regard du PIB), n’en demeure pas moins cruciale dans l’équation budgétaire du pays. Autant au niveau des ressources que des dépenses, la dette demeure omniprésente, incontournable, son poids manifestement excessif, et pour ainsi dire dangereux. Devant supporter un service de la dette de pas moins de 47,9 milliards de dirhams2, le budget pour 2008 ne peut être « bouclé » qu’au prix de nouveaux emprunts qui doivent atteindre 49,5 milliards de dirhams. Les sommes en question représentent 25% des recettes et 23% des dépenses… Y a-t-il meilleure illustration de ce qu’il est convenu d’appeler depuis bien longtemps « l’engrenage de la dette » ?

L’efficacité d’un système ne s’apprécie pas seulement par rapport à ses « niveaux » de performance mais aussi à ses structures. C’est que cette première approche reste globale, et si elle nous dit que les ressources générées par le système fiscal ont finalement peu évolué au regard des richesses créées dans l’économie, elle ne dit pas qui contribue à ces ressources ni dans quelle proportion.

Quelle évolution des structures du système fiscal ?

Apparemment, les structures du système fiscal semblent avoir sensiblement évolué. En réalité, au-delà des classifications traditionnelles, plus ou moins trompeuses, la structure de l’assiette fiscale n’a pas fondamentalement changé, de sorte que l’impôt pèse toujours sur les mêmes catégories de contribuables.

Droits de douane« internalisés »

Généralement, ce sont les structures des recettes fiscales qui n’évoluent que très lentement. En effet, celles-ci n’ont guère significativement changé tout au long des trente premières années du Maroc indépendant. Alors même que la pression fiscale doublait, la structure du système fiscal restait amplement dominée par les impôts indirects (au sens large, c’est-à-dire comprenant en plus des traditionnelles taxes à la consommation, les droits de douane et les droits d’enregistrement et de timbre). Ainsi, ces derniers s’accaparaient près des trois quarts des recettes contre à peine un quart pour les impôts directs (impôts sur les revenus et les bénéfices des entreprises). Mais au cours des années 80, avec les politiques d’ajustement structurel et le début de libéralisation des échanges qu’elles initiaient, cette structure a commencé à se modifier légèrement, au détriment des droits de douane dont la part commence à baisser, et à l’avantage des impôts directs qui ont vu la leur augmenter de manière presque mécanique. De sorte que, au début des années 90, cette dernière passait déjà du quart à près du tiers des recettes fiscales totales (cf. figure 5).

Cette tendance s’accentue depuis les années 90, au demeurant principalement poussée par le même mouvement de libéralisation des échanges, qui s’accélère lui aussi avec la conclusion de l’accord du GATT à Marrakech en 1994 et la signature de différents accords de libre-échange à partir de 1995 (Union européenne, Pays arabes, Etats-Unis d’Amérique, Turquie…). Le démantèlement progressif des droits de douane à l’importation a ainsi conduit à une division presque par trois de la part des recettes des droits de douane entre le début des années 1990 et aujourd’hui : en 2008, celle-ci ne représente plus que 8% des recettes contre 23% en 1990. Comme on peut le constater sur les figures 5 et 6, là réside le premier facteur de changement qui entraîne dans son sillage une reconfiguration inédite des structures fiscales. En somme, les quinze points de pourcentage perdus par les droits de douane sont « internalisés » à parts à peu près égales par les impôts directs (qui passent de 32 à 40%) et les «impôts indirects» (limités à la TVA et aux taxes intérieures à la consommation) dont la part passe de 39 à 46%. Les droits d’enregistrement et de timbre pour leur part demeurent depuis toujours cantonnés dans une proportion de 5 à 6% des recettes.

Le « Top six » du système fiscal marocain

Ceci étant, au-delà des classifications traditionnelles de moins en moins pertinentes, une meilleure compréhension des structures du système fiscal actuel nécessite d’aller au niveau des différents impôts et d’y identifier ceux «qui comptent», ou plus exactement ceux qui représentent en terme de recettes les piliers du système, ceux sur lesquels repose l’essentiel de son rendement. Sur la base des données pour 2008, et en classant les différents impôts par ordre décroissant de leurs recettes, on aboutit à ce que l’on pourrait appeler le «top six» du système fiscal marocain… Ainsi, comme on peut le constater sur le tableau 1 et la figure 7, les recettes cumulées de six impôts seulement totalisent près de 92% de l’ensemble des recettes fiscales du budget général de l’Etat.

Il s’agit d’abord de la TVA qui assure à elle seule 34,2% des recettes fiscales, et apparaît de ce fait comme étant de loin l’impôt le plus productif de ressources du système3.Nettement en retrait par rapport au premier, l’impôt sur les sociétés (IS) arrive en deuxième position avec le cinquième des recettes. L’impôt sur le revenu (IR), classé 2e jusqu’en 2007, se place désormais en troisième position, avec des recettes qui représentent près de 19% du total. A ce niveau, on peut noter que ces trois premiers impôts – TVA, IS et IR - accaparent déjà presque les trois quarts des recettes fiscales totales (73,2%). Si deux sur les trois premiers impôts sont directs, les trois impôts suivants sont tous indirects : les droits de douane à l’importation (DDI, 7,7% des recettes), puis les deux taxes intérieures à la consommation spécifiques que sont les taxes sur les produits pétroliers (TPP, 6,7%) et le tabac (TAB, 4,2%).

Le corollaire de cette concentration est que tous les autres droits, impôts et taxes formellement inscrits parmi les recettes du budget général de l’Etat dans la loi de finances (entre une trentaine et une cinquantaine selon l’approche que l’on retient…), se partagent à peine 8% des recettes fiscales totales. En somme, c’est la fameuse « loi des 20-80 » poussée à son comble4. Certes, cette concentration des recettes sur quelques impôts n’est pas exceptionnelle dès lors qu’un système fiscal évolue vers des impôts de type synthétique, comme ce fut le cas dans le cadre de la réforme fiscale des années 80, du moins au niveau de ses intentions. Il reste que cette configuration interpelle, moins par le petit nombre d’impôts qui rapportent beaucoup, que par le grand nombre d’impôts qui rapportent peu… Elle interpelle aussi parce qu’elle révèle en fait une grande fragilité du système acculé à dépendre, pour ses ressources, de sources de matière imposable finalement trop limitées et plus ou moins aléatoires. C’est ce que nous allons à présent essayer de montrer.

Dépendance persistante à l’égard de l’assiette externe

Si l’on adopte une approche horizontale qui transcende les catégories apparentes, on s’aperçoit d’abord que le système fiscal reste beaucoup plus dépendant de « l’extérieur » qu’il n’y paraît. En effet, les recettes fiscales fondées sur une « assiette externe » ne se limitent guère à celles inscrites au titre des droits de douane. Pour apprécier les recettes ayant une matière imposable d’origine externe, il faudrait être en mesure d’identifier cette assiette au niveau de chaque impôt : exercice difficile en ce qui concerne l’IS et l’IR (voire impossible en l’état actuel de la qualité des statistiques fiscales disponibles), mais possible pour les autres impôts, tous indirects, du top six5.

S’agissant d’impôts indirects, l’assiette est celle du commerce extérieur, et en fait, il s’agit essentiellement des importations (les droits et taxes sur les exportations ayant quasiment disparu). De ce point de vue, on peut identifier au niveau de la TVA la part « assise » sur les importations, et curieusement, on s’aperçoit qu’elle est sensiblement plus importante que celle qui l’est sur la valeur ajoutée interne… La TVA sur les importations devrait ainsi rapporter en 2008 près de 28 milliards de dirhams, contre un peu moins de 22 milliards pour la TVA intérieure.

Si on ajoute à ces recettes celles provenant des droits de douane, celles générées par les taxes sur les produits pétroliers et une partie de celles attachées au tabac6 , on obtient quelque 52 milliards de dirhams, ce qui représente près de 36% de l’ensemble des recettes fiscales, et 60% des recettes des impôts indirects. Ces proportions donnent la mesure des risques de déstabilisation du système fiscal dont sont porteurs le processus de libéralisation des échanges et celui de démantèlement des tarifs douaniers qui l’accompagne.

Cette dépendance à l’égard des importations n’est en fait qu’une dimension d’une réalité fondamentalement problématique : si l’assiette potentielle du système fiscal est en principe large, son assiette effective l’est beaucoup moins. Le recours à l’assiette externe ne s’explique pas seulement par l’importance du commerce extérieur dans l’économie du pays ou par la commodité de sa taxation, mais aussi parce que l’assiette interne s’avère trop étroite ou, en tout état de cause insuffisante, pour générer les ressources fiscales minimales nécessaires. Il en est ainsi parce que cette assiette n’a cessé d’être contenue, érodée, amputée de ses composantes les plus fécondes : qu’il s’agisse de la mise quasiment hors du champ de l’impôt de secteurs entiers (l’agriculture ou des exportations), des très nombreuses exonérations et autres privilèges fiscaux qui s’accumulent à tous les niveaux du système, ou encore des mille et une possibilités d’évasion fiscale dont regorgent les textes de la plupart des impôts les plus importants.

La conséquence de cet état de fait est que, pour continuer tout de même à collecter des ressources, on n’en arrive pas seulement à se concentrer sur quelques impôts, mais au sein même de ces derniers, on se focalise sur certaines catégories de contribuables et pas sur d’autres. De sorte que, moyennant une analyse encore un peu plus fouillée, le système fiscal nous paraît encore plus concentré et polarisé sur certaines composantes particulières de la matière imposable, alors que la contribution des autres composantes paraît plutôt faible, voire dérisoire. Essayons d’illustrer cette affirmation au niveau des deux principaux impôts directs que sont l’IR et l’IS.

Impôts sur les revenus… salariaux !

L’IR devait en principe être un impôt synthétique, regroupant cinq catégories distinctes de revenus, pour les soumettre aux mêmes règles d’imposition. Il s’agit des revenus salariaux, professionnels, agricoles, ainsi que des profits et revenus fonciers, d’une part, et de capitaux mobiliers, d’autre part. Si les contributions de ces différentes catégories à la valeur ajoutée globale sont évidemment inégales, on a tout de même du mal à imaginer qu’une seule catégorie, celle des revenus salariaux en l’occurrence, puisse en représenter plus des trois quarts !

C’est pourtant ce que suggèrent les rarissimes données en la matière qui arrivent à «s’échapper» de temps à autre de la Direction des impôts7… Ainsi, des données relatives à la structure des recettes de l’IR par catégories de revenus sur cinq années (2000-2004) permettent de constater qu’en moyenne, les seuls revenus salariaux sont à l’origine de 76,2% des recettes en question8 .

Alors que les revenus agricoles sont tout simplement absents, en raison de leur exonération totale jusqu’en 2010, les revenus professionnels ne rapportent que 10,9% des recettes, et les profits et revenus fonciers et financiers encore moins : respectivement 5,4% et 7,5% (cf. figure 8).

Il faut dire que de toutes les catégories de contribuables bénéficiaires de revenus, ce sont les salariés qui sont les mieux appréhendés : en 2003, sur les 2,6 millions de contribuables soumis à l’IGR, on dénombrait 2,3 millions de salariés, alors même que ces derniers représentent moins du cinquième de la population active. Certes, cette situation est favorisée par le fait que les revenus salariaux –contrairement à la plupart des autres catégories de revenus- sont déclarés par l’employeur et de surcroît prélevés à la source. Il n’en demeure pas moins qu’elle reflète aussi à quel point l’Etat préfère mettre l’accent sur la composante de l’assiette la plus commode, et négliger le reste…

En tout cas, de ce constat découle une conclusion majeure : l’impôt sur le revenu, qui devait pourtant être « général », est en fait largement un impôt sur les salaires. Sur les 27,6 milliards de dirhams de recettes de l’IR inscrits dans la loi de finances pour 2008, près de 21 milliards devraient sans doute provenir de la masse salariale distribuée par les secteurs public et privé, et toutes les autres catégories de revenus ne devraient guère contribuer pour plus de 6 à 7 milliards. Voilà des faits qui devraient nous montrer cet impôt sous un tout autre visage que celui que l’on nous présente habituellement…

Impôt sur les sociétés, ou impôt sur les « 15 sociétés » ?

L’autre impôt direct, l’impôt sur les sociétés, apparaît à l’analyse également fortement concentré sur une toute petite minorité d’entreprises, l’écrasante majorité ne payant guère l’impôt ou n’en payant que très peu. Là encore, dans un domaine où l’opacité est quasiment totale, il est possible néanmoins d’avancer en approchant certaines données officieuses mais crédibles et en en recoupant d’autres. La première information, et probablement la plus importante, a trait à la très forte proportion d’entreprises soumises à l’IS mais qui déclarent des résultats nuls ou négatifs, ce qui les dispense en tout cas du paiement de l’impôt. En 2004, sur 79 625 sociétés concernées par l’IS, 65 518 ont déposé une déclaration de résultat. Or, parmi ces dernières, 41 587, soit 63,4% ont déclaré des résultats déficitaires ou nuls. Cette proportion, impressionnante par son ampleur, apparaît assez stable sur plusieurs années (cf. figure 9). Elle est cependant en « progrès » par rapport aux niveaux déjà jugés tout à fait alarmants durant les années 80 et 90 et qui se situaient autour de 55%. Du reste, nous avons là un excellent indicateur de l’échec de la réforme fiscale – au niveau de l’IS du moins - puisque l’objectif d’amélioration de l’efficacité et du rendement du système, passant forcément par l’élargissement de l’assiette, impliquait précisément une réduction notable de cette proportion d’entreprises se déclarant systématiquement « déficitaires » et ce, notamment, par une lutte conséquente contre l’évasion fiscale. A l’opposé de ce qui était recherché, cet indicateur s’est encore considérablement dégradé depuis la mise en œuvre de ladite réforme.

Ceci étant, si déjà 63% des entreprises concernées ne paient pas l’IS, qui le paie ? Depuis plusieurs années déjà, des informations concordantes, officieuses ou officielles, indiquent des faits saillants que personne n’a jamais démentis. Ainsi, en 2004, on sait que 1.316 grandes entreprises (celles ayant un chiffre d’affaires supérieur à 50 millions de dirhams), soit à peine 2% des entreprises ayant déposé leur déclaration à l’IS, ont assuré 61% des recettes de cet impôt (9,6 sur les 15,8 milliards de dirhams perçus cette année-là). Comme les grandes entreprises se trouvent essentiellement à Casablanca et Rabat, ce sont les services fiscaux, qui y sont localisés et qui se consacrent à cette catégorie d’entreprise, qui ont collecté durant la même année pas moins de 73% des recettes de l’IS dans son ensemble (et 65% des recettes de l’IS et de l’IR réunis…).

En ce qui concerne l’année 2006, le Rapport sur le secteur des établissements et entreprises publics qui accompagne le projet de loi de finances 2008 apporte quelques indications fort intéressantes à propos de la contribution de ces dernières aux recettes de l’IS. On y apprend ainsi (p.115) que les entreprises publiques ont versé à l’Etat plus de 4,5 milliards de dirhams au titre de l’IS, ce qui représente déjà 18,4% des recettes totales de cet impôt. Si on y ajoute les quelques dizaines d’entreprises privatisées (32 exactement), on atteint près de 9,9 milliards de dirhams, soit 39,8% du total. En fait, si l’on essaie d’entrer encore un peu plus dans le détail des chiffres, on s’aperçoit qu’il y a concentration dans la concentration… Sur les 354 entreprises publiques recensées, seulement 28 assurent un peu plus de 4 milliards de dirhams, ce qui représente 88% du total versé par l’ensemble des entreprises en question, et 16,4% des recettes de l’IS. Mieux, 14 entreprises seulement assurent près de 76% de la contribution du secteur dans son ensemble, et 13,9% des recettes de l’IS au niveau national9. De la même façon, en ce qui concerne les entreprises privatisées, l’opérateur historique Maroc Telecom (IAM) a, à lui seul, a versé 3,1 milliards de dirhams au titre de l’IS, soit 59% des contributions des entreprises privatisées et 12,5% des recettes totales de l’IS.

En somme, si l’on s’en tient seulement aux 14 entreprises et établissements publics qui contribuent le plus à l’IS, auxquels on ajouterait IAM, on obtient déjà ce résultat très marquant : 15 entreprises seulement assurent près de 6,6 milliards de dirhams, ce qui représente 26,4% des recettes totales de l’impôt sur les sociétés.

En ce qui concerne le secteur privé proprement dit, une bonne indication peut être fournie par les sociétés cotées à la Bourse des valeurs. Sur le rapport économique et financier accompagnant le projet de loi de finances pour 2008 (p.108), on apprend que, en 2006, les 63 sociétés cotées à la Bourse de Casablanca ont versé à l’Etat 7,5 milliards de dirhams au titre de l’impôt sur les sociétés, ce qui représente 30,4% de l’ensemble des recettes du même impôt. Hors IAM, la contribution des 62 sociétés cotées tombe à 4,4 milliards et 17,7% des recettes de l’IS.

Au total, quand on additionne les 14% des 14 entreprises publiques et les 30% des 63 entreprises cotées en Bourse, on aboutit encore à ce résultat tout à fait édifiant : sur les quelque 80.000 entreprises concernées par l’impôt sur les sociétés, on en compte à peine 77 qui assurent 44% de ses recettes totales.

Si l’on convient que nombre de grandes entreprises, ou du moins de « gros contributeurs » à l’IS, ne sont pas encore cotées en Bourse, il est permis de penser que finalement, une centaine d’entreprises seulement devrait assurer entre la moitié et les deux tiers des recettes de l’impôt sur les sociétés.

Le « triangle fiscal » marocain

Avec un impôt sur le revenu essentiellement supporté par les salariés, et un impôt sur les sociétés principalement payé par une poignée d’entreprises, on relativise ainsi mieux la réalité de l’importance prise au cours de cette dernière décennie par les « impôts directs » dans la structure du système fiscal. Outre l’effet quasi mécanique de la baisse de la part des droits de douane, la progression des impôts directs se réduit en fait à celle des salariés et d’une centaine d’entreprises. Pour le reste, le système demeure largement dominé par les impôts indirects, autrement dit par des impôts qui, d’une manière ou d’une autre, sont en dernier lieu supportés par les consommateurs.

En ce qui concerne l’année 200610 , les impôts supportés par les consommateurs, comme on peut le constater sur le tableau 2, représentent 60% des recettes fiscales totales. Les salariés pour leur part, sur la base d’une proportion de 76% des recettes de l’IR, contribuent pour 18,2 milliards de dirhams, ce qui représente près de 14% de l’ensemble des recettes fiscales de l’année. Quant à la contribution des entreprises, nous raisonnons en ce qui la concerne sur la base de deux hypothèses : la première retient les versements de toutes les entreprises déclarées, au titre de l’IS ou de l’IR–Revenus professionnels (ceux-ci étant estimés à 11% des recettes de l’IR) ; la deuxième hypothèse s’en tient à la centaine d’entreprises, dont nous avons montré qu’elles assurent plus de la moitié des recettes de l’IS (le niveau retenu ici étant 55%). La première hypothèse nous donne ainsi une contribution estimée à 22% des recettes fiscales totales, et la seconde ramène la contribution à 11%. Au total, ces trois « assiettes » couvrent entre 85 et 96% de l’ensemble des recettes fiscales, selon les deux hypothèses retenues au sujet des entreprises.

Consommateurs, salariés, entreprises et notamment une centaine parmi elles… au-delà des apparences et des idées reçues, voilà finalement le trépied sur lequel repose pour l’essentiel le système fiscal marocain, le « triangle fiscal » qui n’est évidemment pas équilatéral puisque l’un de ses « côtés » (celui des consommateurs) est particulièrement « lourd », mais qui n’en résume pas moins bien la réalité fiscale au Maroc. Du reste, vues sous cet angle, les structures du système fiscal aussi, comme le niveau de pression fiscale, ont peu évolué puisque la même démarche réalisée au début des années 90 nous avait permis d’aboutir à peu de chose près à la même configuration du « triangle fiscal » marocain11.

Cette difficulté à faire évoluer significativement le système n’est au fond qu’une autre manière de mettre en évidence l’incapacité de la réforme fiscale à en élargir l’assiette et partant, à en améliorer l’efficacité.

1 Cf. Dahir n°1-83-38 du 23 avril 1984 portant promulgation de la loi-cadre n°3-38 relative à la réforme fiscale, BO n°3731 du 2 mai 1984.

2 Cette somme est ventilée à raison de 36,3 milliards pour la dette intérieure (dont 16,3 milliards d’intérêts) et 11,6 milliards pour la dette extérieure (dont 2,7 milliards d’intérêts).

3 Les statistiques officielles ne permettent pas d’avoir le chiffre correspondant au total des recettes de la TVA dans son ensemble. 30% de ces dernières étant affectés aux collectivités locales, il faut aller chercher le montant de ces recettes dans le compte d’affectation spéciale intitulé « Part des collectivités locales dans le produit de la TVA ». On y trouve que cette part devrait s’élever à 14,9 milliards de dirhams. Ainsi reconstitué, le montant total des recettes de la TVA pour 2008 devrait atteindre 49,9 milliards de dirhams, soit 34,2% de l’ensemble des recettes fiscales, ces dernières étant à leur tour naturellement augmentées des 14,9 milliards de TVA qui en étaient exclus.

4 Cette « loi », bien connue notamment dans le monde de l’entreprise auprès des gestionnaires des stocks, indique que 20% des marchandises peuvent représenter 80% du chiffre d’affaires (parce que ce sont les marchandises qui « tournent » le plus), alors que les autres 80% des stocks de marchandises, faisant l’objet de beaucoup moins de transactions, n’assurent que 20% du chiffre d’affaires. En l’occurrence, on pourrait plutôt parler de loi des 10-90 »…

5 Encore que, même au niveau de la TVA ou des taxes intérieures à la consommation, il soit difficile d’identifier les dépenses financées par les transferts des résidents marocains à l’étranger, lesquels ont dépassé 10% du PIB en 2006…

6 Les produits pétroliers étant presque totalement importés, nous retenons tout le produit des taxes correspondantes, mais pour celui des taxes sur le tabac, nous n’en retenons par hypothèse que la moitié.

7 Rappelons que nous sommes là dans un domaine où l’opacité est encore quasiment totale. Les données que nous livrons ici proviennent directement de l’Administration ou ont été publiées dans la presse sur la foi de déclarations de responsables de l’Administration fiscale. Si cette dernière estime qu’elles ne correspondent pas à la réalité, elle n’a qu’à les démentir et publier les données exactes. Nous en tiendrons compte et si nécessaire procéderons aux corrections qui s’imposent. Ce faisant, on aura fait un pas sur la voie de la transparence, et contribué à faire avancer la recherche en finances publiques…

8 Encore que cette part semble en retrait par rapport à ce qu’elle a été dans les années 90 pendant lesquelles elle atteignait 88%…

9 Ces entreprises sont les suivantes : Bank Al Maghrib (1330 MDH), CDG (872 MDH), ONDA (335 MDH), HAO (177 MDH), FEC (151 MDH), OCP (125 MDH), ANCFCC (119 MDH), ONEP (86 MDH), RAM (64 MDH), ANRT (53 MDH), ONE (48 MDH), RAMSA (29 MDH), RADEEMA (27 MDH), BAM 27 MDH).

10 Dernière année pour laquelle les statistiques disponibles correspondent aux réalisations et non seulement aux prévisions.

11 Cf. N.Akesbi, L’Impôt, l’Etat et l’Ajustement, op. cit. p.106.