Adib Bensalem

Adib Bensalem est titulaire d’un doctorat et d'un master en Supply Chain Management et Stratégie d'Aix-Marseille Université, ainsi que d’un bachelor en génie électrique de l’Université du Texas à Austin. Il mène des recherches en SCM, Stratégie et Innovation péd...

Voir l'auteur ...ISR : Une tendance de fond ou un fonds tendance ?

Sommaire

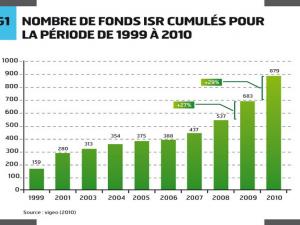

Les résultats d’une étude menée en 2010 par l’agence de notation Vigeo1 démontrent une évolution constante des fonds ISR en Europe depuis dix ans : de 280 en 2001, ils étaient 879 en 2010. Les investissements ISR gérés par les fonds d’investissement totalisent près de 5 000 milliards d’euros2 (voir figure 1). D’après le dernier rapport publié par le Social Investment Forum3, ils atteignent 3 000 milliards de dollars outre-Atlantique où un fonds sur huit est un fonds ISR. Les raisons de cet engouement semblent multiples : pour certains gestionnaires, leurs performances seraient supérieures à celles des fonds classiques car les investissements, moins volatiles en cas de crise, seraient donc plus durables. D’autres plébiscitent en revanche leurs impacts sociaux. Aussi avons-nous voulu comprendre la réalité que recouvrent ces fonds ainsi que la sensibilité des investisseurs marocains à ce qui apparaît comme un phénomène durable.

Comment tout a commencé…

Selon certains auteurs, les origines de l’investissement socialement responsable remontent au 18ème siècle lorsque la communauté chrétienne des Quakers condamne les investissements dans des activités immorales4,5.

D’autres auteurs vont plus loin et attribuent ses origines à l’interdiction biblique de l’usure6 ou à des références islamiques interdisant l’investissement dans certains secteurs immoraux tels que l’alcool et les jeux. Toujours est-il que c’est en 1928 qu’apparaît le premier fonds ISR aux Etats-Unis, le Pioneer Fund de Boston7 fondé par un groupe ecclésiastique. Il faudra attendre près de cinquante ans pour que l’Europe s’y convertisse, puisque c’est en 1980 qu’est créé le premier fonds «vert» (concept encore balbutiant à l’époque) par la banque allemande Ökobank.

Deux forces se conjuguent pour expliquer la course récente des banques et gestionnaires de fonds au nouveau marché de l’ISR. D’une part, les consommateurs et investisseurs - sensibilisés par les initiatives internationales telles que la signature du protocole de Kyoto en 1997 ou encore celle du traité du Sommet de la Terre à Johannesburg en 2002 - réclament de plus en plus le respect de normes sociales et environnementales en vue d’assainir un capitalisme financier, souvent qualifié de «sauvage». D’autre part, entreprises et financiers en quête de nouveaux marchés ont très vite compris l’intérêt de ces nouveaux produits, susceptibles d’intéresser des investisseurs tout en rassurant leur conscience. Aujourd’hui, la France se positionne comme leader en Europe des fonds placés dans les ISR (voir figure 2).

Quelques définitions s’imposent…

Mais de quoi parlons-nous exactement ? A lire les gazettes spécialisées, «investissement éthique», «socialement responsable», «citoyen», «de partage», ou encore «investissement pour le développement durable», apparaissent comme autant d’expressions devant désigner un même objet. Pourtant, les différences existent, elles sont parfois de taille.

Un fonds d’investissement socialement responsable se fonde sur des critères de responsabilité sociale (décrits plus loin) dans son processus de sélection. Un fonds éthique sera, lui, plus discriminant dans son approche. Il n’engagera ainsi jamais de capitaux dans des entreprises qui pratiquent les expérimentations animales ; un fonds ISR pourrait le faire, si ces expérimentations aboutissent à la commercialisation de médicaments capables de sauver des vies humaines. En soulignant la primauté que revêt pour certains fonds l’objectif recherché par les entreprises plutôt que les moyens employés pour y parvenir, nous considérerons équivalents un fonds ISR, un fonds de développement durable, un fonds citoyen ou un fonds d’utilité sociale.

Les fonds de partage (ou solidaires) sont encore différents. S’ils peuvent investir dans tous types de sociétés, y compris celles qui ne répondent pas aux critères de l’ISR, ils s’engagent en revanche à reverser une partie des droits d’entrée, des frais de gestion ou des bénéfices à des œuvres caritatives, humanitaires ou de développement durable, d’où leur appellation de solidaires.

Les critères de l’Investissement Socialement Responsable

Contrairement aux critères qualité ISO, ceux de l’ISR ne sont toujours pas acceptés mondialement. Conséquence :

chaque fonds définit selon ses propres critères ce qui lui apparaît comme «socialement responsable». Ils y sont toutefois aidés par des agences spécialisées, comme l’agence française de notation Vigeo8, qui ont pour particularité de lier la performance des entreprises au respect de principes universellement reconnus, par des organisations internationales telles que l’ONU, l’OIT ou encore l’OCDE… Trente-huit critères d’évaluation répartis en six domaines ont ainsi été définis : les droits humains, l’engagement sociétal, la gouvernance d’entreprise, l’environnement, la gestion des ressources humaines et le comportement sur les marchés.

Des fonds plus performants ?

Certes, les investisseurs «socialement responsables», dans une tentative de réconciliation de l’éthique et de la finance, sont particulièrement attirés par les fonds ISR, mais ils ne sont pas prêts pour autant à sacrifier la performance des indices. Principe directeur s’il en est de ces véhicules financiers : arbitrer en faveur d’une gestion conciliant création de valeur et normes éthiques. Ces fonds de placement présentent ainsi l’avantage de drainer vers les entreprises une épargne relativement plus stable, les investisseurs sensibles à ces «valeurs» étant moins «volatiles». Mais ne nous leurrons pas : l’objectif premier de ces fonds reste la rentabilité9 et non l’altruisme. Pour preuve, les fonds ISR apparaissent, d’après différentes études10, tout aussi performants que des fonds classiques. Le portefeuille du Domini Social Equity Fund (composé entre autres par Microsoft, Apple, Intel, Coca-Cola, etc.), appartient ainsi à un fonds ISR américain dont les performances sont supérieures à celles du S&P 500 - l’un des indicateurs les plus reconnus à Wall Street - et ce, depuis 1990, date de création de cet indice.

D’autres analystes, à l’instar de Khaled Saadaoui11, nuancent toutefois ce constat en démontrant qu’il n’existe pas de différence significative entre la performance des fonds ISR et celle du marché ou des fonds traditionnels. A défaut d’unanimité, on peut au moins affirmer que les fonds ISR ne sont pas pénalisés par leur engagement socialement responsable12. Une performance au moins égale, et une conscience soulagée en bonus ! Que demander de plus ?

Et le Maroc ?

A en croire les militants de la place, le Maroc est encore «loin du compte». Et pour cause ! Avant d’y voir se développer des fonds ISR, encore faut-il que les entreprises adoptent les pratiques de la responsabilité sociale et environnementale (RSE). Or, elles seraient encore dans la logique de «ce qui est bénéfique pour l’entreprise, est bénéfique pour la société» et non l’inverse. C’est pourtant bien ce changement de paradigme, comme le soulignait récemment Michael Porter13, un des piliers du management moderne, qui peut conduire une entreprise à se comporter de manière socialement responsable. On peut néanmoins observer certaines avancées comme la mise en place par la CGEM d’un label RSE (en partenariat avec Vigeo) ; label décerné depuis à une quarantaine d’entreprises marocaines, de taille et de secteur variés : grandes entreprises nationales, filiales d’entreprises étrangères mais aussi PME particulièrement engagées sur ces sujets. D’autres initiatives peuvent être soulignées. Ainsi, la première, la Caisse de Dépôt et de Gestion (CDG) a établi son rapport social et investi dans plusieurs fonds ISR (pour le microcrédit, pour les mécanismes de développement propre, pour la formation des administrateurs indépendants…). En 2003, la fondation Mohamed V lance un premier fonds de partage - dont la gestion est confiée à la CDG -, le Fonds Commun de Placement Solidarité (FCPS). Les donateurs y souscrivent des parts au profit de la Fondation ou partagent avec elle tout ou partie des plus-values réalisées.

Interrogée sur le contexte marocain, Françoise Damnon, responsable audit RSE de Vigeo Maroc, considère le Royaume comme pionnier en la matière sur le continent africain. En appui de son propos, elle évoque la charte de responsabilité sociale de la CGEM, le Label RSE et le programme gouvernemental Moussanada mené en partenariat avec la CGEM, qui propose aux PME un financement des audits RSE jusqu’à hauteur de 60%. En outre, Vigeo Maroc mène actuellement une évaluation des valeurs les plus liquides de la bourse de Casablanca. Cette évaluation peut constituer une première étape pour un développement éventuel de véritables fonds ISR marocains.

Alors tendance de fond ou fonds tendance?

Si l’on en croit les résultats d’une étude de la fondation US SIF14 datant de décembre 2009, l’intérêt des investisseurs pour la responsabilité sociale semble durable. En effet, la totalité des quarante cabinets de conseil en investissements interrogés pense que non seulement l’intérêt pour l’ISR ne va pas diminuer mais près de 90% d’entre eux se disent convaincus qu’il va continuer de croître lors des trois prochaines années. Le développement continu de l’ISR depuis l’apparition de la crise financière semble confirmer que nous sommes bien face à une tendance de fond planétaire.

1 Fondé en 2002 par Nicole Notat, Vigeo s’est imposé comme le premier expert européen de l’analyse, de la notation et de l’audit-conseil des organisations, s’agissant de leurs démarches, pratiques et résultats liés aux enjeux environnementaux, sociaux et de gouvernance («ES »). Consulté le 15 août 2011

2 EUROSIF, 2010. European SRI Study, URL : http://www.eurosif.org/ research/eurosif-sri-study/2010.Consulté le 20 Septembre 2011

3 USSIF, 2011. http://ussif.org/resources/performance.cfm. Consulté le 15 août 2011

4 Knoll M.S. (2002) «Ethical screening in modern financial markets: The conflicting claims underlying socially responsible investment», The Business Lawyer, vol. 57, N° 2, pp. 681-726

5 John Wesley (1703-1791), un des fondateurs du méthodisme, adresse clairement l’investissement socialement responsable dans un sermon intitulé «The use of money» : «Tu ne dois point nuire à ton voisin par tes pratiques commerciales ni t’engager dans les industries de tannerie ou de production chimique qui peuvent endommager la santé des travailleurs»

6 Simpson A. (1991), The greening of global investment : How the environment, ethics and politics are reshaping strategies, Economist Intelligence Unit Ltd. (EIU)

7 Harrington J.C. (1992), Investing with your conscience: how to achieve high returns using socially responsible investing, John Wiley & Sons Inc.

8 Vigeo. URL: http://www.vigeo.com/csr-rating-agency/fr/2-2-referentiel-danalyse. Consulté le 15 août 2011

9 Santiso J. (2005), The political economy of emerging markets: Actors, institutions and financial crises in Latin America, Palgrave Macmillan

10 En novembre 2009, le cabinet Mercer Consulting analyse trente-six études menées entre 1995 et 2009. Vingt d’entre elles affirment que le fonds ISR sont plus performants, alors que seulement trois déclarent le contraire

11 Professeur de finance et de RSE à l’EM de Normandie, K. Saadaoui a étudié la performance des fonds ISR en se basant sur vingt-cinq études réalisées entre 1993 et 2005. En 2010, il publie aux Editions universitaires européennes «La performance financière de l’investissement socialement responsable : cas des fonds socialement responsables français et canadiens»

12 Saadaoui K. (2009), «L’engagement éthique pénalise-t-il la performance ?», La performance financière des FSR, Revue française de gestion, Vol. 6, N° 196, pp. 15-28

13 Porter M. et Kramer M. (2011), «Creating shared value», Harvard Business Review, Vol.89, N°1, pp. 2-16

14 Nouveau nom donné au Social Investment Forum. Cette fondation regroupe les professionnels, entreprises, institutions ou organisations américaines engagés dans la responsabilité sociale et l’investissement durable